【SmartM解讀】阿里巴巴與京東近年投資零售、開設體驗店等種種舉措,皆顯示兩巨頭電商戰場已轉移至線下,實體門店成為互聯網企業的必備品。

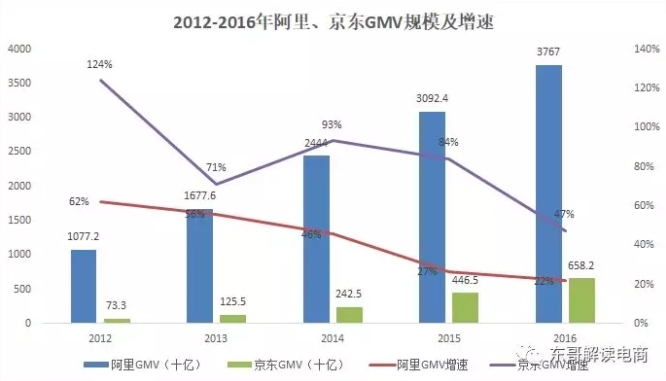

阿里京東兩家佔據了中國電商的80%市場份額,它們的戰略決策影響著未來中國電商的發展趨勢,而過去兩年最大的一個電商趨勢就是阿里和京東全面進軍線下零售。阿里叫「新零售」到京東叫「無界零售」,對阿里京東來說,線上戰爭已經結束,阿里強服飾百貨,京東強3C數碼家電。電商大戰的戰場將從線上逐步轉移到線下。

東哥行研預測2018年電商最大的一個趨勢,線下門店將成為電商標配,電商開店將大行其道。

電商巨頭阿里和京東加速進軍線下零售市場,線上線下全面融合,純電商的交易額意義會越來越弱化。對阿里和京東而言,重要的不是電商市場份額,而是在中國的零售市場份額。阿里和京東的戰略已經轉向整體零售市場的野心,而不在電商。

阿里和京東針對線下零售的戰略佈局概況

阿里

2014年7月,阿里巴巴1688 批發業務下設「零售通」業務上線。

2014年12月,阿里以53.7億港元對銀泰商業進行戰略投資。

2015年8月,阿里將以283億元戰略投資蘇寧雲商。

2016年1月,阿里投資的盒馬鮮生上海第一家店開業。

2016年12月,阿里21.5億元的代戰略入股三江購物。

2017年11月,阿里以224億港幣戰略投資高鑫零售,後增持控股。

2014年12月,阿里以53.7億港元對銀泰商業進行戰略投資。

2015年8月,阿里將以283億元戰略投資蘇寧雲商。

2016年1月,阿里投資的盒馬鮮生上海第一家店開業。

2016年12月,阿里21.5億元的代戰略入股三江購物。

2017年11月,阿里以224億港幣戰略投資高鑫零售,後增持控股。

京東

2015年12月,京東成立「新通路事業部」,承接2014年「火車頭一號」。

2015年8月,京東集團43億元投資永輝超市。

2016年3月,京東啟動全國「京東家電專賣店」,預計全國線下加盟開店2萬家。

2017年8月,京東啟動線下「3C零售體驗店」,分為京東之家和京東專賣店。

2017年10月,京東總部樓下第一家「X無人超市」開業。

2017年12月,京東第一家7fresh生鮮超市在北京亦莊開業。

2015年8月,京東集團43億元投資永輝超市。

2016年3月,京東啟動全國「京東家電專賣店」,預計全國線下加盟開店2萬家。

2017年8月,京東啟動線下「3C零售體驗店」,分為京東之家和京東專賣店。

2017年10月,京東總部樓下第一家「X無人超市」開業。

2017年12月,京東第一家7fresh生鮮超市在北京亦莊開業。

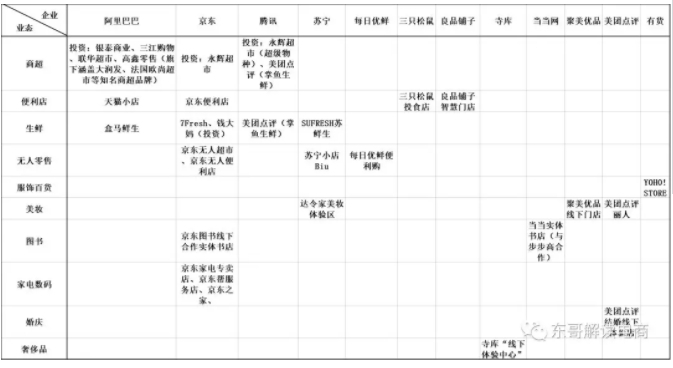

阿里和京東還有很多針對線下零售場景的佈局,以上盤點並不是最完整的。通過簡單對比,兩家佈局重點方向基本一致,服飾、3C數碼家電及生鮮超市,且各有所強。阿里財大氣粗,以投資為主。京東基於供應鍊及物流優勢,自己操盤做為主,與電商自營為主不同,採取了加盟平台模式。

佈局線下零售是2014年的事情,但是新零售的概念還得從2017年初馬雲的「新零售」演講開始,而代表案例是「盒馬鮮生」,但盒馬鮮生肯定不代表線下所有零售業態!

線上流量枯竭,迫使阿里和京東進軍線下

一是高速增長的國內電商近年來增速開始放緩。國家統計局數據顯示,三年內電商增速從49.7%降至26.2%。線上紅利逐漸消失殆盡,用戶流量獲取成本越來越高。

中國互聯網絡信息中心《中國互聯網絡發展狀況統計報告》顯示,截至2017年6月,我國網絡購物用戶規模達到5.14億,相較2016年底增長10.2%。阿里增速只有20%不到,京東和唯品會的增速也已經40%不到,此前都是年復合100%的增長。隨著線上流量枯竭,電商轉戰線下已經成為大勢所趨。

近期調研過盒馬鮮生和7fresh在北京亦莊的門店,說幾個結論性的數據。租金成本佔整個銷售額1-2%,而京東、唯品會等電商,市場營銷流量費用佔比達到了收入的4%,創業公司比例更高。所以只是看流量價值,線下的價值毋庸置疑。其次線下門店的履約成本大幅下降,因為一半以上消費是到店消費,即使是提供三公里半徑配送,成本也比通常B2C模式下要低一些。

二目前電商佔整體零售比重為16%左右,84%的零售依然是通過線下零售門店。主要是對移動支付不能完全適應的高年齡層用戶,中國的互聯網用戶已經超過7.31億,佔總人口的一半以上,再依靠網民數量增加來拉動市場已經不現實。這個也有數據支持,阿里為什麼要積極發展線下。從盒馬鮮生朋友那了解的數據,盒馬鮮生目前用戶當中,50%用戶是非之前淘寶、支付寶用戶。

所以阿里和京東佈局線下的客觀大環境主要是兩個,一個是線上流量枯竭,一個是線下一直以來都是零售的主流。阿里和京東如果只是線上規模最大,還不能算是中國的零售霸主。

但實際上進軍線下不只是這麼簡單。

線下門店帶來了哪些價值?

1. 流量成本更低

假設把門店租金理解為電商營銷廣告費,根據東哥向盒馬鮮生、7fresh內部了解的數據,流量/租金成本線下在1-2%,而線上京東、唯品會的市場流量費用要4%以上。而且線下門店除了選址自帶流量,本身承擔著倉儲功能。問了一下京東的朋友具體數據,7fresh大族購物廣場在營業在不到一個月的時間裡,進店客流達到了30萬+,日均人流量超過峰值設計20%,成交筆數80萬+。最開心的是大族購物廣場物業,因為大部分還並沒有完成招商營業,一個7fresh生鮮超市就讓大族的停車位不夠用了。

2. 物流成本更低

電商訂單,100%的需要配送,生鮮快消品履約成本,天貓超市要20元以上每單成本,由於客單價低,履約成本占到了銷售額的10%以上。而盒馬鮮生、京東7fresh模式下50%訂單線下消費,即使配送到家,綜合包裝及配送費也就10元左右,由於客單價更高,整體履約成本可能只佔銷售額3%左右。而且就近配送,物流損耗成本也更低。現實生鮮快消品品類之所以難以賺錢,核心原因就是履約成本太高。

3. 用戶體驗更好

為什麼很多人並不敢在網上買東西,因為圖片和實物並不一致,圖片越拍越漂亮,東西越來越差。線上過於激烈的價格戰,導致好東西在線上難賣動。盒馬鮮生、7fresh模式和以往O2O概念有很大差異在於,特別重視線下門店本身體驗,這樣線下本身就會成為流量入口。線下體驗好了,建立起了信任,當用戶不願意去線下購買的時候,在線上也會毫不猶豫的下單,而不是那麼在乎價格本身。

4. 用戶價值更高

由於線下可以直接消費體驗,更加容易衝動消費,根據東哥向內部人士了解,線下平均客單價一般會高出2-3倍左右。就東哥個人體驗,雖然也是京東的生鮮超市用戶,一般購買最多也就三四百,而在7fresh消費,算上就餐,每次基本不低於1000元。簡單的說線下門店的單個用戶貢獻值要遠遠大於線上普通的用戶。

5. 用戶粘性更強

線上很明顯的軟肋就是缺乏用戶粘性,哪個平台優惠用戶就會傾向於選擇在哪消費。侯毅曾經透露的一個數據,「盒馬鮮生第一批用戶到一年半後到今天為止的留存率在55%到60%之間,這個數據遠遠跑贏所有電商,電商一般三個月留存率衰減到10%」。電商獲客成本本來就高,還留不住用戶,必死無疑。

線下門店存在弱點嗎?

肯定有,門店裝修不像是倉庫裝修,一個5000平米的線下門店,沒個三五千萬下不來。另外門店員工不能像倉庫一樣,採用自動化設備,不算配送也得要三四百人。一般門店覆蓋半徑3-5公里,意味著覆蓋用戶數量有天花板。擴張速度慢,每家店面臨的環境都不同,很難直接快速大批量複製。相比線上,線下門店用戶不能24小時下單,除非是盒馬鮮生這種模式。線下門店還得防患盜損的問題。

生鮮快消品的整體毛利潤率也就15%左右,線下能夠比電商節省更多的流量、物流成本,是盈利的根本保證。

零售的本質是成本效率和用戶體驗,但總的來說線下回報率更高,京東用了12年盈利,而盒馬鮮生和7fresh門店可以做到半年就實現了盈利。當然不是開門店就能賺錢,這一切前提是在坪效達到傳統零售3-5倍的情況下。正因為盒馬鮮生的業務數據更加健康,所以阿里轉而全力支持盒馬鮮生模式,而一度與天貓、淘寶同等級別的天貓超市,已經被降級到天貓超市快消品大事業部下面的一個子業務。

2018年佈局線下,門店將成為電商標配

電商線下佈局,還是巨頭主導,很大一部分原因是線下佈局更多的是為了線上線下融合以及線下為線上導流,完善整個電商生態,並不是以短期盈利為目的,在這一點上,阿里和京東肯定更佔優勢。但佈局線下絕對不只是阿里和京東兩家電商公司。

而阿里和京東的線下嘗試都從投資開始。銀泰商業、蘇寧、三江購物、聯華超市、高鑫零售......不到4年阿里在傳統零售業投資約750億元。2017年開始,阿里開始收編各種社區店、夫妻店改造為天貓小店,根據官方公佈的信息,本財年天貓小店將達到1萬家。而京東先是43億元入股永輝超市,後旗下啟承資本投資社區生鮮連鎖店「錢大媽」,在母嬰、圖書等品類也與多幾家企業展開合作。

2017年線下本來無人零售是風口,但阿里的「淘咖啡」不了了之,現在來看,阿里和京東線下主要的戰場是生鮮——盒馬鮮生和7Fresh。

時間線上,盒馬鮮生比7Fresh早了整整兩年,也是造成門店數量差距比較大的主要原因,根據盒馬鮮生官網的數據,目前全國已經有33家盒馬鮮生門店,而京東只有今年年初剛剛開業的北京亦莊大族廣場店。

另一個比較大的差異是在門店面積上,盒馬鮮生門店面積在4000-10000平,而7Fresh首家門店面積在4000平左右。這個差異跟兩家線下生鮮超市的定位有關,盒馬鮮生總裁侯毅說過盒馬鮮生是圍繞「吃飯」來設計的,而7FRESH的總裁王笑松則表示餐飲區的存在主要是為了讓用戶體驗門店的新鮮食材,並非想打造一個高端的餐飲店。「我們希望就餐區是高周轉的、快速流動的一個區域。」

阿里和京東將聯合絞殺傳統零售商

從整個業態來看,阿里入局更早,京東佈局更全面。阿里比較成熟的只有盒馬鮮生,而京東線下佈局基本囊括了現存所有電商向線下轉型所涉及的行業,在圖書和3C類目這樣的老本行發展也更有優勢。細分領域電商也有一些佼佼者,

2014年易迅網創始人鄒志俊創辦的生鮮電商妙生活,就在開始嘗試門店銷售體驗+線上銷售,目前在上海有數十家門店。而現在每日優鮮主打的前置倉模式,最早創立者就是妙生活。

2016年盒馬鮮生開出第一家店的時候,良品鋪子在兩年前就開始嘗試線上線下全渠道融合模式。良品鋪子旗下2100多家門店更是在2017年雙十一達到了5000萬的銷售額增量,目前線下門店銷售額佔比60%,通過線下門店引流,積累微信粉絲數千萬。

2017年中國最大的潮牌電商Yoho/有貨2017年在南京的YOHO!STORE開業。電商裡面最大的品類是服飾百貨,線下新零售的標杆並不多,推薦關註一下。和創始人梁超聊過,一個用戶參與互動的門店,非常有意思。

2018年,做線下零售店,將成為電商的標配。而未來沒有電商,也沒有所謂新零售,被爭奪的是整體的零售份額。零售不變的的核心是成本、效率和用戶體驗,不管是線上還是線下,衡量的標準都一樣。

傳統的線下零售如果再不努力,就要被阿里和京東聯合絞殺了,這叫做「神仙打架,小鬼遭殃」。阿里和京東是海陸空模式,傳統零售只有線下海陸軍,只有挨打的份。這也同樣包括了最近騰訊戰略投資的永輝、家樂福。至於做社交的騰訊,不會成為線下零售的主要玩家,騰訊只是來給阿里投資抬價的。

延伸閱讀

原文出處

【超過300本影音說書陪你成就更好的自己】讓大大學院與你共讀,幫助「沒時間讀書」、「讀書速度很慢」、「讀完就忘記」、「抓不到重點」的你,利用18分鐘領略閱讀的樂趣,吸收並帶走鮮明觀點,真正讓知識內涵融會於日常生活。立即點擊加入

大大讀書|全台最大線上影音說書

大大讀書|全台最大線上影音說書

本網站內容未經允許,不得轉載。歡迎來信投稿、洽談文章授權。

關注職場最新趨勢,為知識學習創造最佳環境

大大學院「全台最大影音說書.知識學習平台」,致力於推廣終生學習、培養職場人士的閱讀習慣。

按讚、追蹤「大大學院」Facebook粉絲團,每天更新最新職場趨勢文章,帶你掌握關鍵資訊。

加入「大大學院|職場趨勢新觀點」,最新、最實用的職場課程都在這,學習資訊不漏接!請用手機點擊「加入Line好友」連結,或是掃描QR Code加入。