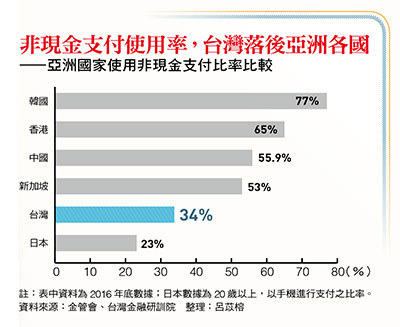

【SmartM解讀】台灣早在2015即邁入「行動支付元年」,然因非現金支付涉及個資問題、身分認證程序繁複、手機軟硬體限制多,台灣行動支付使用率依然落後亞洲各國。

「一百個客人裡,大概只有一個會用手機支付。像周年慶的一個月期間,我也才碰過三個客人用。」吳先生心裡估算一下,給出了這樣一組數字。

吳先生在知名百貨擔任銷售員,自家的百貨不但能使用集團推出的電子錢包,同時還支援Apple

Pay等國際支付工具。但即使周年慶期間,公司特地祭出行動支付專屬優惠吸引消費者,「可是真正願意用的人還是很少。」

消費者使用意願低落,一直是非現金支付發展的困境。早在2015年金管會通過《電子支付機構管理條例》,電子支付業者如:歐付寶等紛紛搶進非現金支付市場;另一邊,電商、銀行也各自出招,推出支付工具與電子錢包來擴充消費者的支付選項。但兩年過去,非現金支付的使用比率依舊低盪。

用戶端》拉力太小

現金便利性高,也能避免個資洩漏

使用者不買單,悠遊卡公司董事長林向愷觀察,原因出在台灣民眾的社會信任度低,因此偏好匿名性高的現金支付,以避免個資與消費資訊被掌握。「像我們悠遊卡推記名卡這麼久,也只有32%是記名卡,其中一大部分是強迫記名的學生卡。消費者接受度低。」

另一方面,傳統現金支付發達,金管會統計至今年10月底,金融機構分行數高達5千8百家,ATM多達2萬8千台,現金取得方便,偽鈔比率又低,傳統支付習慣,一朝一夕難翻轉。

欲擴大非現金支付比率,拓展支付工具的選項、優化使用情境,或許是業者能施力的部分。但在技術層面,台灣的非現金支付場域也仍有諸多不足,阻礙了消費者的使用意願。

曾擔任台灣eBay安全交易長、露天拍賣營運長的律師葉奇鑫直言:「對台灣的消費者來說,第一步光是註冊帳號,你就不會想用了!」葉奇鑫舉例,像是註冊PayPal帳號,「只要輸入信用卡卡號,然後線上刷卡一塊錢,藉此認證這張卡能不能用。前後不用一分鐘,帳號就申請好了。」

但若要申請台灣的支付工具帳號,以管制等級較高的電子支付工具為例,首先得通過「實名認證」。「所謂實名認證,是連身分證發證日期、地點和領換補發理由都要填。另外還得輸入手機號碼來接收驗證碼。」這些繁複的資料驗證除了削弱消費者使用意願,「更大的問題在於排除了與國際市場接軌的可能——沒有台灣手機號碼的外國用戶,你要他怎麼申請帳號?」

制度面》推力太大

身分認證程序,既多又繁複

隸屬Pchome旗下的Pi行動錢包營運長韓昆舉,對於多如牛毛的管制也感到無奈,根據《電子支付機構使用者身分確認機制及交易限額管理辦法》規定,若是第三類帳戶(每月累計代收代付金額由電子支付機構與使用者相互約定),使用者的身分認證還得「臨櫃辦理」。「當時我們問過主管機關,要怎麼『臨櫃』?我們不是銀行,沒有櫃枱啊。結果對方說,我們可以派專人到府驗證。」說到這裡,韓昆舉忍不住蹙了蹙眉。

法規上的限制成了消費者使用的門檻。對此,金管會主委顧立雄強調,實名制是國際標準所定金融機構基本防制洗錢措施,在台灣也推行已久。且為了簡化認證流程,去年九月金管會也已刪除電子支付機構應確認使用者電子信箱,或社群媒體帳號的規定。

金管會以洗錢防制為名設下門檻,但實際上實名認證後,用戶資料匯入金融聯合徵信中心,可是遇上信用不良的用戶名單,聯徵中心卻不會主動告知支付業者,支付業者也曾因此發生交易糾紛,賠上幾千萬元。

葉奇鑫認為,洗錢防制不一定得透過實名認證,更應該是內建風險控管的機制。「若系統有自動篩選的能力,像是同一個帳號上一秒在東京消費、下一秒在上海匯款,系統就能主動判斷帳號可能有問題而先凍結交易,這樣的作法在洗錢防制上才更有效益。」

即使消費者選擇像是電信、銀行業者推出的電子錢包,或街口支付這類第三方支付工具,僅需透過手機認證便能申請帳號,不用經歷繁雜認證過程。但申請帳號後,馬上又面臨硬體設備阻礙。

像是消費者想更換可支援感應支付的NFC–SIM卡,將信用卡結合手機SIM卡,再用手機進行消費。但每張信用卡會有一組錄碼檔,銀行基於風險控管目的,得防止同一組卡號在不同地點被使用。中華電信行動通信分公司數位產品處處長郭逸樵說,因此NFC–SIM卡裡的信用卡,得是「新卡」。「光是聽到要辦新卡,消費者心都涼一半。」

工具面》手機軟硬體限制多

用iPhone感應支付,限蘋果自家程式

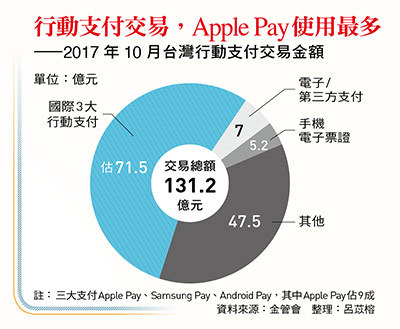

至於第三方支付業者推出的工具,雖然只要綁定信用卡即能消費。但台灣市占率約三成的iPhone手機屬於封閉系統,除了蘋果自家的Apple

Pay外,其他應用程式都無法透過感應進行支付,讓台灣業者在支付功能上瞬間削減一大半。

此外,國際支付工具不受台灣法規限制,無須實名認證。歐付寶董事長林一泓就質疑,國內、外管制差距大,要怎麼競爭?而台灣電信產業發展協會副祕書長劉莉秋也感慨,手機硬體的封閉系統讓使用者的消費數據全掌握在外國公司手上,本土業者被排拒在外。

為了繞過手機硬體上的限制,支付業者紛紛推出「掃碼支付」,透過QRcode或條碼支付。不過各種支付工具各自有一套付款碼的安全格式,在通路端卻又造成另一層困擾,單一商家若想支援多種支付工具,「就得貼上一堆QRcode讓消費者掃。」韓昆舉笑了笑。

為了解決掃碼格式五花八門,現階段由公、民營金融機構出資成立的財金公司已研訂QRcode統一標準。肩負跨部會整合大任的國發會主委陳美伶強調,國發會主導的行動支付跨部會推動小組,其中經濟部中小企業處也已輔導通路端整合支付碼格式。

「相較過去消費者只要掏現金,一個步驟就能完成付款;非現金支付則要先選工具、再拿手機,兩個步驟。對消費者來說,這是很困難的改變。」這兩年在車上推動多元支付整合的台灣大車隊整合行銷處經理王嘉慶說,消費情境越簡化,消費者才會願意使用。支付碼的整合,就是一種簡化。目前台灣大車隊也在中小企業處輔導下進行各家支付的QRcode整合,明年一月就能正式上路,如此能讓支付步驟更簡單流暢。

除了QRcode整合,收銀的機台整合也是另一項挑戰。同樣積極發展非現金支付的全家便利商店E-Retail事業部副部長陳菀揚提到,「為了讓第一線收銀員方便操作,我們把支付模式分成三類:電子票證、信用卡和掃碼。一類一個機台,交通票證用同一台,信用卡和國際支付放同一台。」陳菀揚說,原先還沒把機台整合前,消費者光是電子票證該用哪一台支付都手忙腳亂,整合以後消費者不會再傻傻分不清楚要放哪兒付款。

在非現金支付市場未熱前便投入,王嘉慶和陳菀揚深刻感受到「溝通」是推動上最費力的部分。不論第一線工作人員教育訓練,或說服計程車司機接受新科技,支付廠商的整合也得一個個談。投入兩年,目前全家便利商店已能支援26種支付工具,非現金支付使用成長率約15%至17%;台灣大車隊則有14種支付工具能用,非現金使用率也從8月的8%成長到11月的15%。

通路端的各自嘗試反映出簡化交易流程,才能讓消費者願意改變交易習慣。而面對2020年要將普及率衝上60%的政策目標,勢必還得拓展更多使用場域。對此,林一泓便建議財政部應該將拿去編列發票獎金的3%營業稅抽出部分比率,用在出租端末機給攤商店家,不旦協助降低開店成本又能將商家納入非現金支付使用範圍,一舉兩得。

借鏡韓國》棒子、胡蘿蔔並用

一面給予稅金優惠,一面加強查緝

但另一個障礙是,「商家還擔心使用非現金支付,得要『繳稅』。」韓昆舉說,目前店家每個月營業額超過8萬元就要繳稅,超過20萬元就要開發票,過去現金交易不容易被被追稅,一旦使用非現金支付,每筆交易額全數浮上枱面,光是這一點就讓多數店家不願意。

前金管會主委、立委曾銘宗也建議台灣學學韓國的經驗,一方面給予使用非現金支付的店家營業稅優惠,另一方面也針對沒有使用的攤商加強查緝,棒子與胡蘿蔔齊下,加強商家使用意願。

目前財政部也預定明年2月將推出租稅鼓勵方案:現行法規月營業額20萬元以上稅率5%、20萬以下稅率1%;導入行動支付的小型營業人將享有營業額20萬元以上、稅率1%的優惠。不過這股租稅誘因能否帶動通路端參與非現金支付使用,還得等政策上路後才能觀察其效益。

為達成政策目標,各部會卯足力推出政策解方,但過去法規與技術雙雙阻礙了非現金支付的發展,支付業者坦言,現階段除非業者提供各種優惠,否則消費者仍是興趣缺缺。業者賠本補貼,2015年陸續出現的電子支付業者中,已傳出撐不下去得購併收攤的風聲,在業者彈盡援絕前,政策推動與解禁,是解除市場屏障的一大助力,嗶經濟的榮景才可期。

延伸閱讀

原文出處

【超過300本影音說書陪你成就更好的自己】讓大大學院與你共讀,幫助「沒時間讀書」、「讀書速度很慢」、「讀完就忘記」、「抓不到重點」的你,利用18分鐘領略閱讀的樂趣,吸收並帶走鮮明觀點,真正讓知識內涵融會於日常生活。立即點擊加入

大大讀書|全台最大線上影音說書

大大讀書|全台最大線上影音說書

本網站內容未經允許,不得轉載。歡迎來信投稿、洽談文章授權。

關注職場最新趨勢,為知識學習創造最佳環境

大大學院「全台最大影音說書.知識學習平台」,致力於推廣終生學習、培養職場人士的閱讀習慣。

按讚、追蹤「大大學院」Facebook粉絲團,每天更新最新職場趨勢文章,帶你掌握關鍵資訊。

加入「大大學院|職場趨勢新觀點」,最新、最實用的職場課程都在這,學習資訊不漏接!請用手機點擊「加入Line好友」連結,或是掃描QR Code加入。