【SmartM解讀】過去的一年,京東市值從600多億美元下跌到現在的不足500億美元,反觀阿里的股價則始終維持在高位。當京東被打擊後,誰會是阿里巴巴的下一個目標?

幾個月前,一大咖朋友和東哥說:“阿里現在覺得最大的威脅是美團點評,尤其是重點關注近期美團外賣與海瀾之家,百麗的合作。

”轉眼間,美團點評即將上市,只是看市值已經超過了京東的448.38億美金!

8月30日,據香港媒體報導,美團點評暫定於9月7日 -

12日公開招股。美銀美林,高盛及摩根士丹利給與3550億港元-4524億港元的估值(約452億美元-577億美元)。瑞銀更是給出了7460億港元(950億美元),185倍的最高估值。

美團點評的估值一直受到眾多關注,引起過不少討論。但最關心這件事的可能不是媒體,股民,機構,而是另一個互聯網巨人 -

阿里巴巴。

7月餓了麼宣布將投入30億掀起消費者補貼戰,在上週公佈的2季報(2019財年1季報)中,阿里巴巴披露的訊息遠超外界預期。並且宣布將餓了麼和口碑合併,並聲稱獲得軟銀支持,將以250億美元估值為餓了麼尋求30億美元的融資。毋庸置疑,阿里這一系列動作都是針對美團點評,為美團點評IPO製造障礙!

►天貓實體商品GMV增速跌至34%,京東已經不是最核心對手?

從商品零售的電商業務來看,顯然京東是阿里最大的競爭對手。但阿里的業務還有高頻的線下餐飲服務,酒店旅行等業務,而這些新業務擴張就必然面臨著美團點評。馬雲等管理團隊在阿里上市公司的股份就20%左右,1500億美金的螞蟻金服才是馬雲最關心的核心業務。線上支付場景,勝負已分,但在線下,美團點評則是最大的威脅!

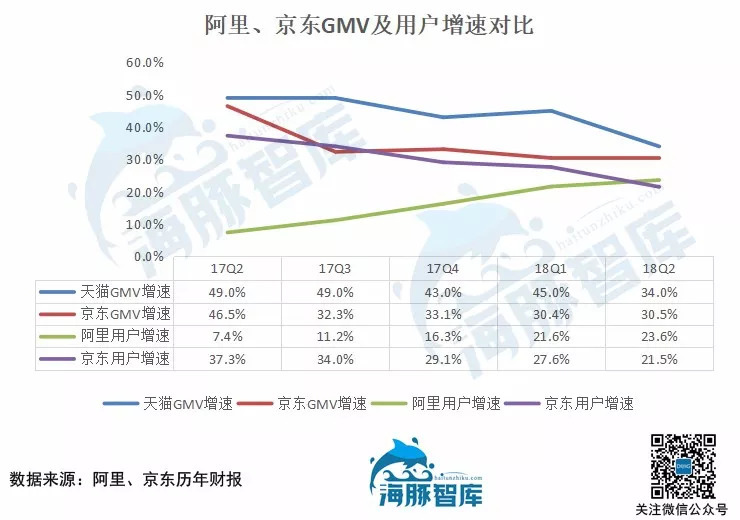

二季度,天貓實體商品(實體商品)GMV增速34%,同比下跌15個百分點,環比下滑11個百分點,創下最近5個季度的最低增速。阿里巴巴自2018財年(2017Q2)開始,不再公佈天貓,淘寶平台的GMV具體數值,轉而只披露天貓平台的實體商品GMV增速.

2018財年(17

Q2-18Q1),天貓實體商品GMV增速為45%,現在突然掉到34%,多少讓人意外。更加詭異的是,在交易額增速下降的同時,用戶增速卻在持續加速,

23.6%的活躍用戶增速不僅是最近幾個季度的最佳表現,更一舉超越京東同期的用戶增速(21.5%)。

用戶增長加速,但平台交易額的增速卻在放緩,實在有違常理。其實在阿里財報中,用戶和GMV的增速是行業內最具爭議的兩個指標。按理來說,隨著自身體量越來越大,以及行業日趨飽和,增速應該放緩,但阿里巴巴反而越長越快。

就交易額而言,阿里巴巴在2018財年的交易額增速為28%,其中天貓平台的增速為36%

(這個指標只在年報中出現,季報並不披露),但天貓實體商品GMV的增速則是45%(在季報中出現的指標)。換句話說,平時我們在季報中看到的是一個增速更快的GMV指標。

表面上看,他們這麼做的原因是為了粉飾財報。作為一家上市公司,讓財報更好看情有可原。然而,我個人認為更深層次的目的是要打壓京東。

天貓本身就是為了應對京東崛起所成立的。京東經歷了多年發展,聲勢浩大,一直在資本市場描述著如何追上天貓,並且成為中國最大B2C電商平台的故事。特別是進入2017年(即阿里2018財年期間)後,股價勢如破竹,市值在6月突破600億美元大關,距離百度的差距最近時只有6億美元。正當人們熱衷於討論BAT是否要變成ATJ的時候,局勢急轉直下百度。在7月提出了所有在AI戰略,股價隨之反彈,而京京股價雖然在7月繼續飆升,但卻在隨後遭遇滑鐵盧。整個8月,京東股價下跌7.22%。

股價下跌的原因來自財報.2017年8月14日京東公佈了2季度財報;

3天后,阿里也發布了2018財年1季度業績天貓實體商品GMV增速49%,力壓京東的46%。或許是這組數據讓資本市場意識到京東追趕天貓只是癡人說夢,那一周,京東股價下跌12.57%,阿里上漲10.42%。

在接下來的3個季度,天貓實體商品GMV增速分別為49%,43%和45%,京東為32.3%,33.1%和30.4%。體量更大的天貓始終在增速上壓著京東。

天貓的流量來自淘寶的導流,這恐怕算是行業內公開的秘密了。天貓不僅佔據了淘寶APP首頁的一個入口,手淘中也可以直接搜索到天貓的商品(即用戶在淘寶內完成交易,但交易額算天貓的)。這種左手轉右手的把戲本身並不高明,但的確有效打壓了京東的股價。目前京東的市值已經跌破了500億美元,較巔峰時期回調30%以上。

京東在2018年1季度宣布轉型零售基礎設施服務商,標準著他們在與天貓的規模競爭中舉起了白旗。這就很容易理解為什麼天貓實體商品GMV的增速會在2季度(阿里2019財年1季度)突然下滑至34%了。如果阿里需要的話,這個指標必然可以繼續維持在40%+,但現在B2C第一平台的競爭已經結束,這麼做已沒有必要

►美團或是下一個打壓對象?

如果京東已經不再是阿里巴巴的最大對手,那麼誰又在威脅著他們?相信多數人都會想到拼多多和美團。前者對阿里的根基 -

淘寶構成威脅,而後者則是阿里滲透線下的攔路虎。

這點在阿里的最新財報中可以看出。本季度,阿里巴巴刻意強調了新增用戶中有80%來自於低線城市。同時,張勇在分析師會議中也談到了公司近年花了很大力氣獲取來自農村和小城市的用戶。

這很難不讓人往拼多多身上聯想。張勇曾這樣評價拼多多:“你就當成在幫我開拓農村市場,教育用戶好了。“黃崢隨後否認了這種觀點,堅稱拼多多的用戶大都知道淘寶,並且使用過寶。本季財報刻突出“新增用戶主要來自低線城市”,似乎是在力挺張勇的說法。

8月28日,有媒體報導由於此前的淘寶特價版APP表現不盡如人意,手機淘寶正在測試一個名為“特價商品”的板塊,並可能在首頁上線該板塊。再加上他們近日在支付寶接入拼團業務,看得出阿里巴巴亡拼多多之心不死。不過,由於阿里無法進入微信生態動搖拼多多的根基,暫時看來雙方的競爭不會很劇烈。接下來的一年,阿里巴巴真正要對付的恐怕是美團。

新零售的發展趨勢在2018年進一步明朗,配送服務成為了門店的標配。今年以來,各大巨頭在這一領域動作頻率。

京東到家早在4月就宣布完成了200多家門店的數字化升級解決方案。隨後,步步高,家樂福先後入駐京東到家8月9日,京東聯手沃爾瑪完成了對京東到家5億美元的最新融資。正在籌備上市的美團也沒有閒著。7月18日,美團閃購正式上線,為消費者提供30分鐘即時配送服務。在隨後的1個多月,海瀾之家,7-11等知名商家先後聯手美團推出即時配送服務。

阿里巴巴同樣早早佈局了自己的即時配送網絡,形成了盒馬鮮生30分鐘,天貓超市60分鐘,天貓120分鐘的配送體系。4月,在以95億美元收購餓了麼後,阿里巴巴在該領域的能力得到進一步強化。

阿里本季財報最大亮點當然是其計劃整合餓了麼和口碑,成立新的本地生活服務公司。所有人都看出這是針對美團的舉動。

餓了麼在2季度財報中以消費者服務(Consumer services)的科目單獨出現,在我看來這多少令人意外。

2季度,Consumer

services創作收入26.12億元,營收佔比3%。為什麼一個佔比如此低的業務會被單獨列出?或許是這部分的營收在未來增速會很快,阿里想讓市場看到自己新的業績增長點。這當有可能,但我認為更核心的目的是打壓美團的估值/市值。

京東當前的市值是470億美元,而美美的估值則可能在550億美元以上,顯然美團已然取代京東,成為阿里巴巴最大的競爭對手。如同此前刻意只披露天貓實體商品GMV增速一樣,阿里巴巴先整合口碑和餓了麼,弄一個和美團主業高度相似的業務,然後單獨披露各項指標,以此打壓美團估值/市值。

美團的估值/市值有多大程度會受到競爭對手的影響?我認為這和行業整體情況高度相關。如果是在增量環境中,行業內的參與者彼此之間的直接競爭程度並不高;而在存量環境中,由於行業整體增速放緩,各玩家之間的競爭變成了零和遊戲在這種狀況下,公司的表現將受到競爭對手極大影響。

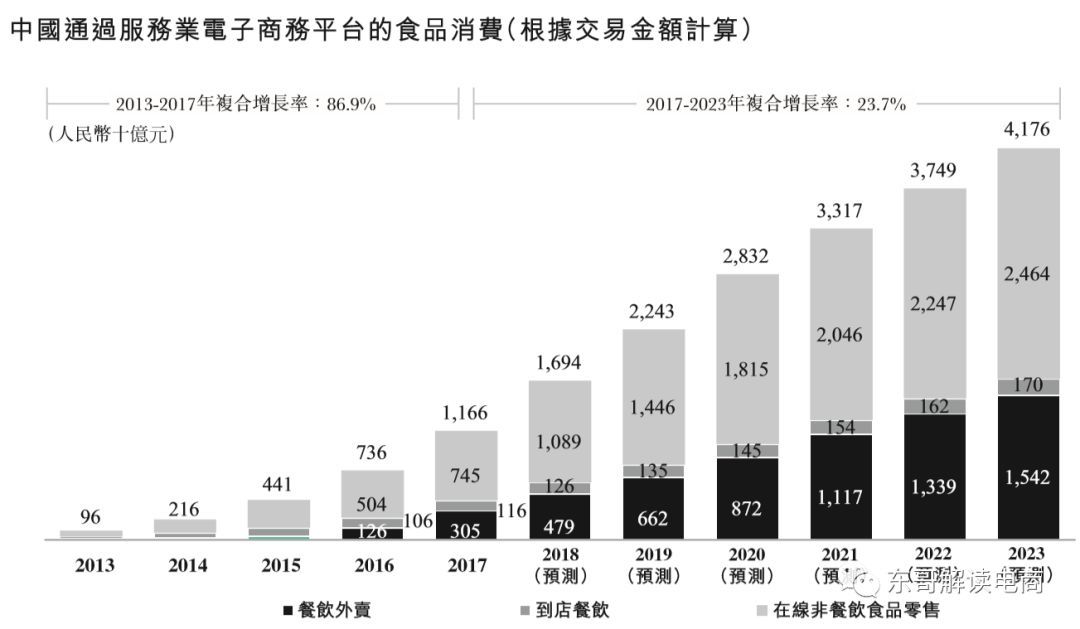

根據艾瑞諮詢的報告,中國通過服務業電子商務平台的食品消費在2017年達到1.17萬億元,預計2017年 -

2023年的複合增速為23.7%;其中餐飲外賣的年復合增速有望達到31%。

這一增速和當前的電商行業差不多,既然京東市值在過去一年受到了解阿里業績的影響,那麼在另一個增速接近的行業中,美團也極有可能有類似遭遇。

張勇在財報分析師電話會議中表示,本地生活服務市場是一個非常重要的領域,阿里將竭盡全力贏得這場戰鬥。武衛也披露,第一財季公司在餓了麼和本地服務業務的投入佔比在20%左右0.20%的投入佔比卻只貢獻了3%的收入,這顯然不能讓人接受,高投入勢必帶來高產出的期待。

除了將零售業務拓展到線下,爭奪移動支付場景,捍衛支付寶的領先地位是阿里巴巴極力打壓美團的另一個原因。

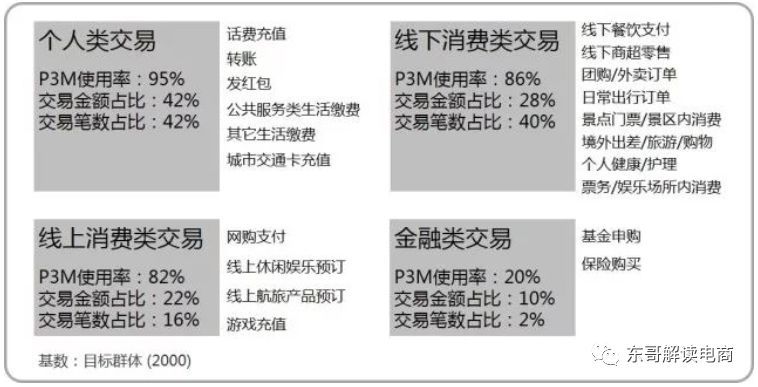

益普索發布的“第三方移動支付用戶研究報告”,移動支付可以分為個人類交易,線上消費類交易,線下消費類交易和金融交易四大類。這其中線下消費類交易的交易金額佔比為28%,交易筆數佔比40%。由此可見,適合移動支付的線下消費類交易場景具有高頻次,低金額的特徵。餐飲屬於典型的剛需,高頻,小額消費場景,用於拓展支付寶在線下的支付份額是再好不過了。從這個角度看,如果任由美團做大,甚至可能影響到未來螞蟻金服的估值。

盒馬鮮生(目前在中國商業零售 -

其他科目下)和菜鳥新投資的點我達在將來都有可能被併入這個新公司,以此推動該板塊營收的增長。此外,考慮到摩拜單車,阿里將來甚至有可能把哈羅單車都放進來。畢竟左手轉右手和並表是阿里巴巴非常擅長的。侯毅曾說要把美團的估值打掉一半,現在看來,要打壓美團估值的可能不僅僅是盒馬鮮生,更是整個阿里巴巴集團。

即將上市的團在8月24日惹上官司。餐飲管理系統開發商二維火起訴美團點評竊取其及商家的經營數據,涉嫌不正當競爭,索賠1.02億元。“巧合”的是,螞蟻金服在2016年參與了二維火的B輪投資。

有人評價美團點評的戰線太長了,以至於拖累了盈利。東哥以為,如果真正的看中國互聯網,觸角最多最長的應該是阿里巴巴。最早傳統的B2B業務1688年,到淘寶天貓電商業務,再到菜鳥物流,螞蟻金服的金融業務,飛豬旅行,餓了麼的餐飲服務,阿里健康,互娛領域的優酷土豆阿里。在不同的戰場都遭遇了強勁的競爭對手,阿里除了核心電商業務在賺錢,其它絕大多數的“創新業務”都在燒錢,才致使毛利潤率和淨利潤率兩年內大幅下跌。

延伸閱讀

原文出處

【超過300本影音說書陪你成就更好的自己】讓大大學院與你共讀,幫助「沒時間讀書」、「讀書速度很慢」、「讀完就忘記」、「抓不到重點」的你,利用18分鐘領略閱讀的樂趣,吸收並帶走鮮明觀點,真正讓知識內涵融會於日常生活。立即點擊加入

大大讀書|全台最大線上影音說書

大大讀書|全台最大線上影音說書

本網站內容未經允許,不得轉載。歡迎來信投稿、洽談文章授權。

關注職場最新趨勢,為知識學習創造最佳環境

大大學院「全台最大影音說書.知識學習平台」,致力於推廣終生學習、培養職場人士的閱讀習慣。

按讚、追蹤「大大學院」Facebook粉絲團,每天更新最新職場趨勢文章,帶你掌握關鍵資訊。

加入「大大學院|職場趨勢新觀點」,最新、最實用的職場課程都在這,學習資訊不漏接!請用手機點擊「加入Line好友」連結,或是掃描QR Code加入。