【SmartM解讀】阿里巴巴的用戶成長速度逐漸放緩,阿里也不再依賴用戶數量來成長,而是靠著增加阿里的質量來幫助商家及品牌運營、留存消費者。

6月8日,阿里巴巴股票大漲13.3%,接近142.34美元,創歷史紀錄,當天市值增加約431億美元,市值超過3600億美元,一舉超過騰訊登頂亞洲市值最大公司。阿里巴巴不是第一次登頂亞洲市值最大,上一次是2016年9月16日,當時市值約合2664.13億美元。

阿里巴巴CFO武衛在阿里投資者日大會表示,2018財政年度的營收成長預計為45%-49%,遠超過分析師預期。彭博此前預計阿里今年營收成長將達35%、華爾街預期是36%。

在阿里巴巴投資者日大會後,投資機構紛紛上調阿里巴巴的目標股價。部分機構認為阿里未來成長動力來自核心電商業務。但是,阿里巴巴近年新增用戶成長持續放緩,剛發布的2017年財報,7.3%的年度活躍買家成長創下阿里巴巴自上市以來的新低,阿里巴巴怎麼將其變成亮點了?

顯然,跟大多數人預計的差不多,阿里巴巴的成長路徑將從電商到新零售;市場也將從中國拓展到全球。

我們要說明的重點是,阿里巴巴這次拋出的核心要點是,未來阿里巴巴核心電商業務將不再依托用戶數量來成長,而是質量。對阿里巴巴來說,核心電商收入不僅來自於線上市場本身,更來自於消費者運營——幫助商家和品牌獲得、運營、留存消費者。

從「增量擴張到存量挖潛」,阿里巴巴成功說服投資人,它可以做得到。

用戶成長速度放緩,投資人的擔憂

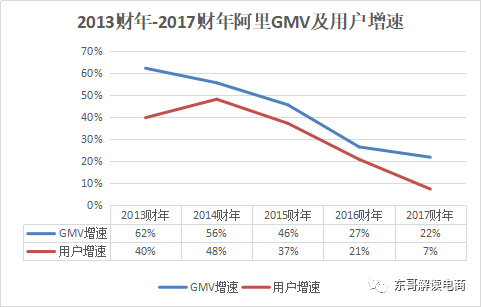

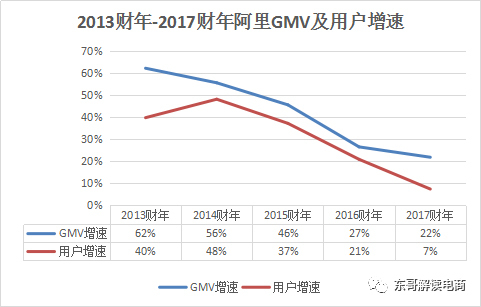

截至2017年3月底,阿里巴巴中國零售平台年度活躍買家為4.54億,較去年同期成長3100萬,成長幅度7.3%。行動端月度活躍買家為5.07億,較2016年底成長1400萬。2017財政年度GMV(網站成交金額)達到3.8兆,比去年同期成長22%;行動端GMV為3兆,成長速度為49%。

從絕對規模來看,阿里巴巴零售業務數據很棒。但阿里目前收入的73%依然來自零售業務——傭金和廣告,傭金成長靠GMV,而廣告成長依賴用戶成長。所以,GMV和用戶成長速度,對阿里巴巴未來零售業務收入成長有非常強的指引。讓投資人充滿顧慮的是,7.3%的年度活躍買家成長速度創下阿里巴巴自上市以來的新低。

DonG東哥根據公開財報整理

考慮到阿里巴巴這裡還包括了來自速賣通和Lazada的8300萬用戶,實際的內生成長速度可能是負值。當然,成長速度放緩最主要的原因是用戶規模已經到了極限。

根據CNNIC的研究報告,截止到2016年底,中國網購用戶達到了4.67億,同期阿里巴巴活躍買家的數量為4.43億,即95%的網購用戶都是天貓/淘寶的活躍買家用戶。

阿里巴巴的重大升級:從年度活躍買家升級到年度消費者

仔細研究阿里巴巴CFO武衛的演講,我們發現,針對投資人最關心的阿里巴巴核心電商業務的用戶問題,她進行了詳細解讀和概念升級。

首先,武衛詳細介紹了用戶參與(User

Engagement),高成長的用戶和用戶參與。

來源:阿里巴巴2017年投資者日大會

來源:阿裡巴巴2017年投資者日大會

用戶參與的成長來自穩健成長的日常內容。

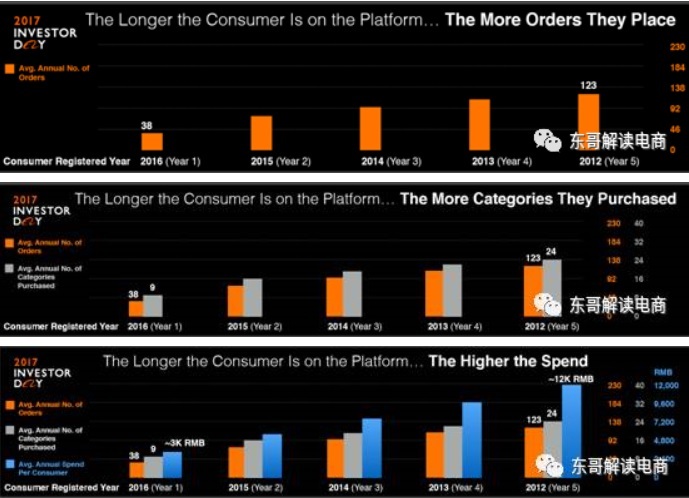

然後,武衛詳細解讀了「越老的用戶,價值越高」(主要表現在3個方面:老用戶的訂單更多、購買的品類更多、消費更高)。

來源:阿里巴巴2017年投資者日大會

這樣一來,阿里巴巴這次的說服邏輯就已很清楚。

這一次,阿里巴巴要講一個從增量模式往存量模式轉移的故事。阿里巴巴說服投資人,阿里巴巴用戶參與很高,即黏著度很大。用戶和「用戶參與」不一樣,有人註冊了一個帳號,但沒買任何東西,這樣的用戶沒價值,但阿里強調了用戶運營,馬上就高端起來了。

來源:阿里巴巴2017年投資者日大會

然後,阿里巴巴提到了老用戶(存量用戶)的高價值。中國哪個電商平台的存量用戶最大?當然是阿里巴巴,而高用戶參與可以為它提供更多存量用戶。

所有人都知道,中國電商的用戶成長速度在放緩,人口紅利殆盡。未來的成長引擎會從用戶數量的增加往用戶質量做轉移,比如購買頻率次數增加、客單價提升。阿里這次的說明完美擊中人們的預期,給了投資者想要看到的一切。

因此,投資人開始相信,阿里巴巴未來可以依托過去幾年的業務佈局,進行消費者運營——幫助商家和品牌獲得、運營、留存消費者,進而推動整個零售業務的增長。

1兆美元GMV還是沒那麼簡單

在6月8日阿里巴巴投資者日上,阿里巴巴透露了中期目標是到2020年GMV實現1兆美元。

阿里巴巴2017財政年度的GMV為3.8兆人民幣,假設到2021財政年度(2021年3月)實現這個目標的話,阿里巴巴的GMV複合成長速度需要達到14.4%。這個數字看似不高,但對阿里如此大規模的巨人來說,難度其實不小。

來源:DonG東哥根據公開財報整理

阿里巴巴希望這些GMV主要來自於存量用戶的貢獻,正如投資者大會上所強調的那樣。不過我們覺得,實際可能沒那麼簡單。

首先,阿里巴巴只告訴了人們越老的用戶價值更高,比如2012年就註冊的用戶現在每年能貢獻123個訂單,而2016年的新用戶只有38個。但阿里巴巴並沒提自己到底有多少老用戶。

來源:DonG東哥根據阿里巴巴財報整理

我們整理了阿里巴巴歷年財報發現,其實阿里巴巴近年來絕大部分新增用戶都來自2014-2016財政年度。阿里沒有提供準確的數據,但仔細研究上面那張關於訂單的PPT,可以看出其實成長主要來自前兩年,即Year1到Year3。Year4和Year5成長並不明顯。

以此類推,2015財政年度增加的用戶在2017年其實已經接近了購買力的最高成長速度,2014財政年度增加的用戶更是在2016年就接已經近頂峰,這些人對未來幾年的GMV貢獻不大。

2018-2021財政年度的成長動力應該主要來自於2016、2017和2018財政年度的所累積的用戶。但從上表可以看出,2016財政年度獲得了7300萬新增用戶,到2017財政年度就只有3100萬了,成長速度放緩嚴重。所以,存量用戶推動GMV成長的邏輯恐怕難以自圓其說。

既然存量用戶和增量用戶都無法解決GMV成長速度的問題,那麼阿里巴巴要怎麼實現1萬億美元GMV的目標呢?

我們認為,外延併購可能會是其主要手段。自己創造不出來,至少可以買別人的。阿里巴巴最近在印度及東南亞動作頻繁,這兩個地區也可能是其未來GMV的來源。潛在風險是收購的標的可能多半會處在虧損狀態,比如Lazada,這或許拖累阿里的利潤表現。

據說投資者日大會現場,當阿里巴巴集團CFO武衛說出2018財政年度收入指引數據為「45-49%」時,全場投資者發出一片哇的驚呼。

但是,資本市場也很現實。阿里巴巴這次講的故事得到了資本市場的認可。但是未來故事能否成真,那是另外一回事。

延伸閱讀

原文出處

【超過300本影音說書陪你成就更好的自己】讓大大學院與你共讀,幫助「沒時間讀書」、「讀書速度很慢」、「讀完就忘記」、「抓不到重點」的你,利用18分鐘領略閱讀的樂趣,吸收並帶走鮮明觀點,真正讓知識內涵融會於日常生活。立即點擊加入

大大讀書|全台最大線上影音說書

大大讀書|全台最大線上影音說書

本網站內容未經允許,不得轉載。歡迎來信投稿、洽談文章授權。

關注職場最新趨勢,為知識學習創造最佳環境

大大學院「全台最大影音說書.知識學習平台」,致力於推廣終生學習、培養職場人士的閱讀習慣。

按讚、追蹤「大大學院」Facebook粉絲團,每天更新最新職場趨勢文章,帶你掌握關鍵資訊。

加入「大大學院|職場趨勢新觀點」,最新、最實用的職場課程都在這,學習資訊不漏接!請用手機點擊「加入Line好友」連結,或是掃描QR Code加入。