【SmartM解讀】支付工具在台灣日益普及,也出現了來自各品牌自推的工具想搶食市場。全聯PX

PAY是其中一位角逐者。在五月面世至今已快三個月,讓我們從網路聲量圖來看出PX PAY的優劣勢及消費者痛點!

在金管會提出「電子化支付比率五年倍增計畫」,以及其他單位配合推動行動支付註[1]的努力下,近年國人使用行動支付的風氣漸盛,各品牌也紛紛推出自家行動支付工具搶食此塊市場大餅,使不同類型的支付工具在這幾年如雨後春筍般出現。

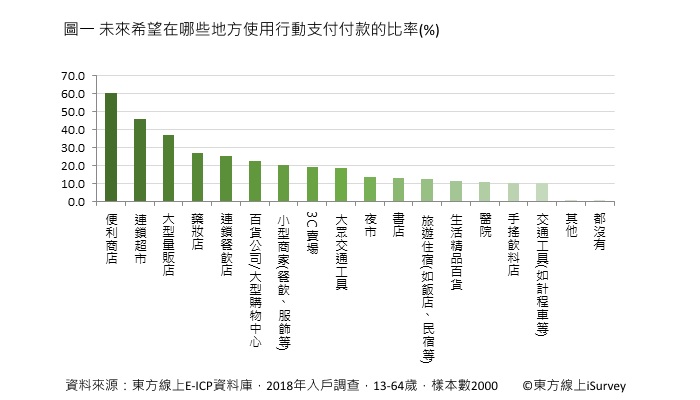

根據東方線上E-ICP消費者行銷資料庫註[2]調查顯示(圖一),未來希望在哪些地方使用行動支付付款的比率,以便利超商(60.4%)最高,其次依序為連鎖超市(45.9%)、大型量販店(36.6%)、藥妝店(26.9%)及連鎖餐飲店(25.3%),顯示連鎖超市為超商之後,消費者願使用行動支付的第二場域。

長期受菜籃族青睞的全聯福利中心,看準上述機會,在5月份推出自有行動支付品牌PX PAY,與8家銀行攜手,提供相較過去更多的信用卡支付選擇,加上連假期間的加碼回饋活動,甫推出即衝破百萬下載,也成功在網路上創造大量討論。

又根據全聯自家會員資料顯示註[3],其主力會員有五成五來自40-60歲中熟齡至熟齡,加上東方線上E-ICP資料庫2018年入戶調查顯示,在該年度調查期間起算前三個月,去過全聯的消費者中40-60歲佔45.1%。而50-64歲的熟齡族佔比則為28.7%,顯示全聯有一群中高齡的消費族群,由此可見,PX PAY的推出或可成為熟年銀髮族群進入行動支付領域的敲門磚。

然在現階段各行動支付品牌百花齊放的時點,前有眾多支付工具,後有其他超市、量販店亦相繼推出自有品牌支付工具的雙重夾擊下,PX PAY雖在初期獲得大量網路聲量討論,也帶出卓越的下載量,但在網路討論中是否仍為一片好評呢?將於下段章節敘明。

使用疑問討論-系統設計問題與熟年銀髮族使用習慣衝擊

根據東方線上EOL社群聆聽系統(以下稱「系統」)的「概念探索」文字雲模式(圖二)可看出,網路上關於全聯PX PAY使用的挑戰主要為下列原因:

1.系統中會員條碼與「儲值金支付」有部分功能重疊

2.使用「信用卡支付」時,需刷兩次QR Code,結帳過程較費時

3.熟年銀髮族使用PX PAY相關挑戰,如習慣使用現金與學習成本較高

其他則為系統穩定性、安全性疑慮等討論,茲分述前三主要挑戰如下:

.jpg)

挑戰一 刷首頁會員條碼即可透過POS機扣儲值金,與「儲值金支付」作用重疊

在網路討論PX PAY提及「儲值金支付」時,許多網友表示店員刷完首頁右上角QR Code帶入會員資料後,即可透過店內POS系統就剩餘儲值金進行扣款,APP內的儲值金支付功能似乎無使用機會,或提出建議認為可將會員QR Code與儲值金支付條碼進行整合。

細察網友原始討論如下:

-「感覺PX Pay儲值金支付功能好像有點多餘,因為店員從收銀機就能直接扣款了」;

-「設計"儲值金支付"根本多餘,除非以後打算刪除POS操作儲值金直接付款的方式」;

-「右上角是APP預設福利卡的QR Code,儲值金支付那邊進去的也是福利卡的QR Code,等同「儲值金支付」這按鈕是多餘的,因為那不是付款碼」。

挑戰二 信用卡支付方式,需掃兩次碼帶入會員與付款,無法一次完成所有動作

網路討論提到消費者在使用信用卡支付功能時,需先掃首頁右上角QR Code帶入會員資料,再掃信用卡支付內的條碼才能完成付款,來回過程較耗費時間,網友提及為何無法像其他支付掃一次碼即可,如全家Famipay掃一次碼即同時帶入會員、載具資料與完成付款動作。

細察網友原始討論如下:

-「全家pay就是可以會員、發票歸戶、付款一次搞定」;

-「不懂為什麼不能跟街口一樣,掃一次,帳戶、扣款、載具一次完成」;

-「目前還不太好,還需要掃完會員卡後再去信用卡那邊一次,不整合好,學學街口吧」。

由上述原始語言可知,網友在談論行動支付使用信用卡支付時,多正面評價全家Famipay與街口支付僅需刷單一條碼即可同時帶入會員、載具資料與完成付款動作的設計,與此相較,全聯PX PAY需先掃完會員條碼,再掃信用卡支付條碼的二次動作則受到較多負面評價,此點或可做為日後PX PAY在APP系統優化時的參考方向。從上述部分也可看出,因現下存有許多行動支付工具,消費者在選擇上習於透過使用體驗來比較優劣。

挑戰三 熟年銀髮族習慣現金與悠遊卡付款,科技接受度成為能否持續使用關鍵

另外,針對全聯主要客群熟年銀髮族在使用PX PAY上的挑戰,在網路討論中亦出現頻繁,同樣以系統中的概念探索模式,更深度挖掘影響熟年銀髮族在使用PX PAY時產生的挑戰(圖三),可得出網路主要討論在於熟年銀髮族較習慣過去付款方式,以及對於新科技學習成本較高,另外在討論中,有部分認為熟年銀髮族在不熟悉PX PAY的情形下使用,之後仍會常出現「請支援收銀」排隊情形出現的負面意見表達。

根據東方線上E-ICP消費者行銷資料庫註[2]調查顯示(圖一),未來希望在哪些地方使用行動支付付款的比率,以便利超商(60.4%)最高,其次依序為連鎖超市(45.9%)、大型量販店(36.6%)、藥妝店(26.9%)及連鎖餐飲店(25.3%),顯示連鎖超市為超商之後,消費者願使用行動支付的第二場域。

長期受菜籃族青睞的全聯福利中心,看準上述機會,在5月份推出自有行動支付品牌PX PAY,與8家銀行攜手,提供相較過去更多的信用卡支付選擇,加上連假期間的加碼回饋活動,甫推出即衝破百萬下載,也成功在網路上創造大量討論。

又根據全聯自家會員資料顯示註[3],其主力會員有五成五來自40-60歲中熟齡至熟齡,加上東方線上E-ICP資料庫2018年入戶調查顯示,在該年度調查期間起算前三個月,去過全聯的消費者中40-60歲佔45.1%。而50-64歲的熟齡族佔比則為28.7%,顯示全聯有一群中高齡的消費族群,由此可見,PX PAY的推出或可成為熟年銀髮族群進入行動支付領域的敲門磚。

然在現階段各行動支付品牌百花齊放的時點,前有眾多支付工具,後有其他超市、量販店亦相繼推出自有品牌支付工具的雙重夾擊下,PX PAY雖在初期獲得大量網路聲量討論,也帶出卓越的下載量,但在網路討論中是否仍為一片好評呢?將於下段章節敘明。

使用疑問討論-系統設計問題與熟年銀髮族使用習慣衝擊

根據東方線上EOL社群聆聽系統(以下稱「系統」)的「概念探索」文字雲模式(圖二)可看出,網路上關於全聯PX PAY使用的挑戰主要為下列原因:

1.系統中會員條碼與「儲值金支付」有部分功能重疊

2.使用「信用卡支付」時,需刷兩次QR Code,結帳過程較費時

3.熟年銀髮族使用PX PAY相關挑戰,如習慣使用現金與學習成本較高

其他則為系統穩定性、安全性疑慮等討論,茲分述前三主要挑戰如下:

挑戰一 刷首頁會員條碼即可透過POS機扣儲值金,與「儲值金支付」作用重疊

在網路討論PX PAY提及「儲值金支付」時,許多網友表示店員刷完首頁右上角QR Code帶入會員資料後,即可透過店內POS系統就剩餘儲值金進行扣款,APP內的儲值金支付功能似乎無使用機會,或提出建議認為可將會員QR Code與儲值金支付條碼進行整合。

細察網友原始討論如下:

-「感覺PX Pay儲值金支付功能好像有點多餘,因為店員從收銀機就能直接扣款了」;

-「設計"儲值金支付"根本多餘,除非以後打算刪除POS操作儲值金直接付款的方式」;

-「右上角是APP預設福利卡的QR Code,儲值金支付那邊進去的也是福利卡的QR Code,等同「儲值金支付」這按鈕是多餘的,因為那不是付款碼」。

挑戰二 信用卡支付方式,需掃兩次碼帶入會員與付款,無法一次完成所有動作

網路討論提到消費者在使用信用卡支付功能時,需先掃首頁右上角QR Code帶入會員資料,再掃信用卡支付內的條碼才能完成付款,來回過程較耗費時間,網友提及為何無法像其他支付掃一次碼即可,如全家Famipay掃一次碼即同時帶入會員、載具資料與完成付款動作。

細察網友原始討論如下:

-「全家pay就是可以會員、發票歸戶、付款一次搞定」;

-「不懂為什麼不能跟街口一樣,掃一次,帳戶、扣款、載具一次完成」;

-「目前還不太好,還需要掃完會員卡後再去信用卡那邊一次,不整合好,學學街口吧」。

由上述原始語言可知,網友在談論行動支付使用信用卡支付時,多正面評價全家Famipay與街口支付僅需刷單一條碼即可同時帶入會員、載具資料與完成付款動作的設計,與此相較,全聯PX PAY需先掃完會員條碼,再掃信用卡支付條碼的二次動作則受到較多負面評價,此點或可做為日後PX PAY在APP系統優化時的參考方向。從上述部分也可看出,因現下存有許多行動支付工具,消費者在選擇上習於透過使用體驗來比較優劣。

挑戰三 熟年銀髮族習慣現金與悠遊卡付款,科技接受度成為能否持續使用關鍵

另外,針對全聯主要客群熟年銀髮族在使用PX PAY上的挑戰,在網路討論中亦出現頻繁,同樣以系統中的概念探索模式,更深度挖掘影響熟年銀髮族在使用PX PAY時產生的挑戰(圖三),可得出網路主要討論在於熟年銀髮族較習慣過去付款方式,以及對於新科技學習成本較高,另外在討論中,有部分認為熟年銀髮族在不熟悉PX PAY的情形下使用,之後仍會常出現「請支援收銀」排隊情形出現的負面意見表達。

.jpg)

在網路討論中可知,熟年銀髮族習慣使用現金或悠遊卡付款,對於行動支付的認知較為稀少,雖根據東方線上E-ICP資料庫的數據顯示,近三年所有年齡層消費者的行動支付使用意願皆逐年提升,且熟年銀髮族使用率在前兩年間的成長倍數有2.88倍。但在該族群學習成本較高,如老花眼看不清楚、對手機或系統使用較不熟悉的情形下,對於是否會持續使用行動支付的難度也漸趨提升。

細察網友原始討論如下:

-「婆婆媽媽連使用悠遊卡或刷卡都很難了,還用PAY勒」;

-「只有年輕人會用行動支付,老人不想學永遠都不會用」;

-「重點是老人家都眼花,手機看影片已經很厲害,還要他們用這些PAY真的強人所難」;

-「叫這些婆媽用福利卡+電子發票已經很了不起,平常付錢都是習慣現金,要改成信用卡+APP是很考驗使用習慣的事情」。

後續發展方向-優化APP設計,提升熟年銀髮族使用機會與下載率

根據上述透過系統概念探索模式所發掘到的三項挑戰,可做為後續PX PAY在推廣上的修正方向,在系統設計挑戰上,除持續優化APP使用介面與參考其他支付可刷一次條碼即帶入會員、載具、付款的做法外,在系統的穩定性上亦需維持,降低閃退、QR Code條碼消失問題,藉此累積用戶的信任度。

另外,初期推廣受惠於門市人員與8家合作銀行地推部隊的努力,創造卓越的下載量,此作法可延續進行,將此做為協助熟年銀髮族使用PX PAY的關鍵金鑰,如適時建議多加利用生物辨識裝置解鎖等相關安全性宣導,或針對婆媽的使用障礙提出釋義,降低其學習成本,提升使用意願。

另按Davis 在1989 年所提出的科技接受模型(Technology Acceptance Model, TAM)理論的假設,顯示PX PAY後續在推動上,必須滿足消費者在知覺易用性(perceived ease of use)與知覺有用性(perceived usefulness)兩項指標,才能加強其使用態度與實際使用行為。

在知覺易用性上,除上述支付系統設計優化部分,針對一般使用者須特別加強系統穩定性,避免條碼消失、APP閃退等不利使用因素,針對熟年銀髮族群則更需加強系統直觀操作部分,避免繁瑣支付步驟、太小文字顯示等。

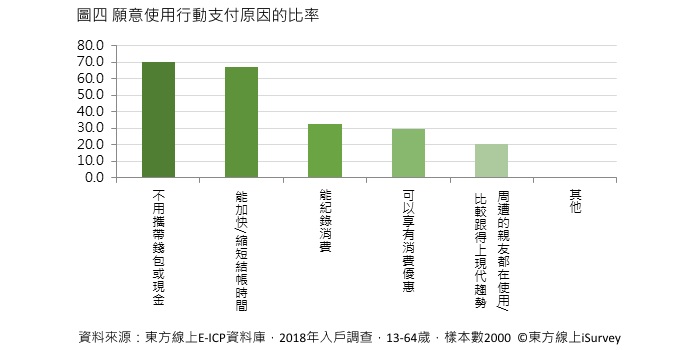

另外在知覺有用性上,則可透過設計專屬個人的客製化優惠、限時限量促銷等方式,吸引下載用戶認其有用,並持續使用PX PAY作為主要支付方式,另外根據東方線上E-ICP消費者行銷資料庫顯示(圖四),願意使用行動支付原因比率,分別為不用攜帶錢包或現金(70.1%)、能加快/縮短結帳時間(66.7%)、能記錄消費(32.7%),亦可做為增加知覺有用性的參考。

現存支付工具多元且紛雜,消費者傾向使用應用範圍較廣泛的通用型支付工具,加上台灣市場上的交易總額有限,未來勢必出現不同支付系統朝主流系統整合的現象,通路的自有支付工具除非能提供較佳的優惠或更好的使用體驗,才能在行動支付的紅海中獲得消費者持續青睞與使用。

註[1] 本文行動支付的定義為Apple pay、Google pay、LINE pay、街口支付等,使用手機、平板或智慧手錶做為載具,於實體通路進行交易的工具。不包含信用卡、儲值卡等實體卡片式的非現金支付

註[2] 東方線上E-ICP資料庫為每年執行一次的入戶調查,調查時間為該年度六月至八月。研究對象為13-64歲的民眾,樣本數2000份,依照台灣現階段人口之地理分佈、性別、年齡比例配額抽樣。

註[3] 全聯釋出之PX pay官方資訊與會員數據

本文出處

延伸閱讀

【超過300本影音說書陪你成就更好的自己】讓大大學院與你共讀,幫助「沒時間讀書」、「讀書速度很慢」、「讀完就忘記」、「抓不到重點」的你,利用18分鐘領略閱讀的樂趣,吸收並帶走鮮明觀點,真正讓知識內涵融會於日常生活。立即點擊加入

大大讀書|全台最大線上影音說書

大大讀書|全台最大線上影音說書

本網站內容未經允許,不得轉載。歡迎來信投稿、洽談文章授權。

關注職場最新趨勢,為知識學習創造最佳環境

大大學院「全台最大影音說書.知識學習平台」,致力於推廣終生學習、培養職場人士的閱讀習慣。

按讚、追蹤「大大學院」Facebook粉絲團,每天更新最新職場趨勢文章,帶你掌握關鍵資訊。

加入「大大學院|職場趨勢新觀點」,最新、最實用的職場課程都在這,學習資訊不漏接!請用手機點擊「加入Line好友」連結,或是掃描QR Code加入。