【SmartM解讀】群眾募資帶來的是打破既有市場結構的力量,但也相應的會承擔更多風險,而持續進化的金融科技,則能有助降低風險。

群眾募資在近幾年堪稱潮流,藉由這個管道誕生了許多非常具有創意的商品,如Pebble智慧手錶就是集資成功的著名案例。一時之間,讓群眾募資成為創新創業的新天使,這樣的金融科技,能讓有著創新點子、願意拚搏的企業家及發明家有更多的機會。消費者將可以在各平台上看到更有創意的商品以及各種活動,讓經濟發展注入一股新的活力,但在參與這些活動前,仍有些原則,你不可不知。

鼓勵創新相信是很重要的事務,但因為信用不足,新創公司去尋求天使投資或是銀行貸款並不容易,雖然政府有相關措施在支持,但投資最終都還是商業考量,風險過高或是獲利不足的提案便很難實現,尤其是帶有公益性質的想法。然而透過群眾募資卻能帶給這些商業性不足,但對社會有正面意義的構想,實現的曙光。不過相對的,民眾的投入是否真能有回報?且營運風險到底是由誰來把關呢?

群募四類大不同

群眾募資其實很特別,不獨為了企業發展,而有著許多不同的形態,主要分為四類。第一種是股權型募資,這種類型的募資考量的是企業的長期發展,雖然無法順利在銀行取得資金,但仍希望能引進投資人,以取得穩定的資金來源,投資人經由募資程序之後將成為公司的股東,未來將參與或監督公司的營運。第二種是預購型募資,發起人通常是以專案的型態,並承諾將開發後的產品或服務回饋給出資人,若廠商能成功獲利,便可以將累積的資金運用到下個專案,這也是比較廣為人知的模式,不過缺點就是投資人無法參與往後公司的發展以及營利。

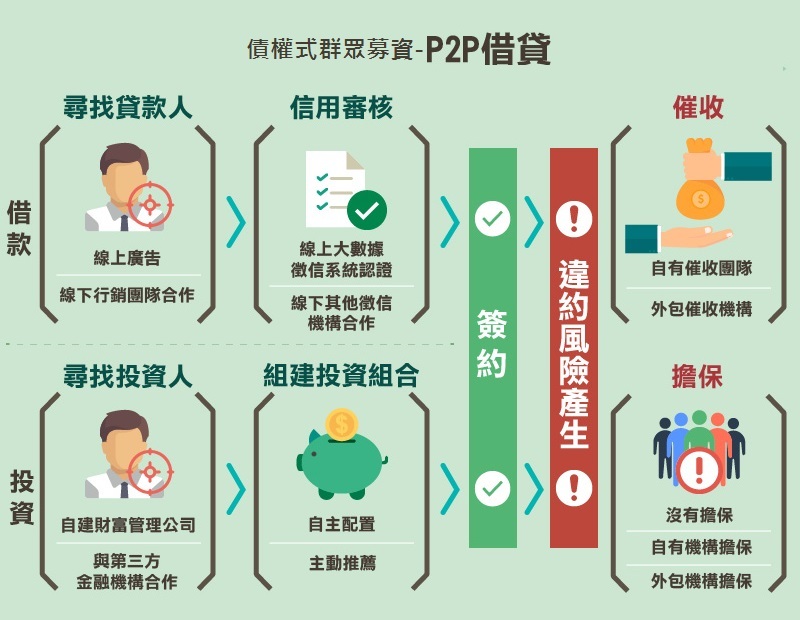

不過這樣的模式也衍伸出捐贈型的募資,也就是透過專案發起一些有助於慈善公益的事務或服務,例如大眾感興趣的專題新聞報導或是其他文藝方面的發展,然而投資人並不會獲得商業性的回報,但可實現一些有群眾基礎的專案,有觀點認為,群募其實就是民主的體現。相較之下,債權型募資就可說是完全商業化的行為,又稱為P2P借貸,其投資人本質上就是在進行貸款,有著具體的資金回饋及往來,也可以說是群眾募資中最賺錢也最受爭議的一類,目前全球最有名的平台Lending

Club 已於2014年底在紐約證交所上市。

水能載舟亦能覆舟

群募最大的舞台在美國,幾乎所有新創商品,都是以登上Kickstarter或Indiegogo等大平台為目標,就如同上市櫃一般。當然其他不同形式的募資平台也通通都有,例如股權募資的CircleUp或者是專注在慈善公益的MedStartr等。當然中國也是全球最大的群募市場之一,除了號稱中國最早的眾籌平台點名時間,以及其他電子商務巨頭成立的京東眾籌、淘寶眾籌等。但與美國不同,在中國群募所集資商品很多具有相似性,功能甚至外型都很雷同,因為許多產品點子公開之後,反而被後來居上,甚至可以說群募的性質更偏於行銷而非創新,在這種狀況下,群募是否真的能成為創新的搖籃就是個很大的問號。

債權型募資問題就更多,其因未受金融監管,導致許多詐騙以及洗錢行為不斷發生。就算不論其惡意行為,一般的借貸平台業者要像銀行一樣發展出可靠的徵信系統都是個問題,若不能有效評估貸款人的信用,將可能造成極高的壞帳率。2016年中國銀行監理會就曾表示,許多P2P借貸平台發起了龐式騙局進行非法集資,故當局立法限定P2P借貸不能吸納存款及出售理財產品,且必須使用第三方銀行作為投資基金的保管人。且基於P2P借貸過於氾濫,中國政府將會把目前近4000家業者整合到200~300家左右。

科技為輔,民眾智慧為主

當然不能就此說,債權型的群眾募資就一定是禍患。群眾募資帶來的是打破既有市場結構的力量,但也相應的會承擔更多風險。其本質即是如此,就算投資Kickstarter也會有失敗的例子,如成功募資上億美金的Zano無人機最終還是爛尾了。所以民眾必須認清,群募平台並不是傳統市場,當提案失敗傷害投資者權益時,平台並不負擔大部分的法律責任,就如同民主制度一樣,群募最終考驗的是民眾的智慧及眼力。不過關於信用問題,金融科技還是可以提供一定程度的幫助,有不少的網路金融業者開始建構大數據來判斷個人的信用狀況,甚至將區塊鏈技術引入P2P業務,幫助借貸雙方了解彼此的還款狀況,從而構建更好的信用評等系統。

透過如此技術,就可更合理的設定借貸利率,雖然少了

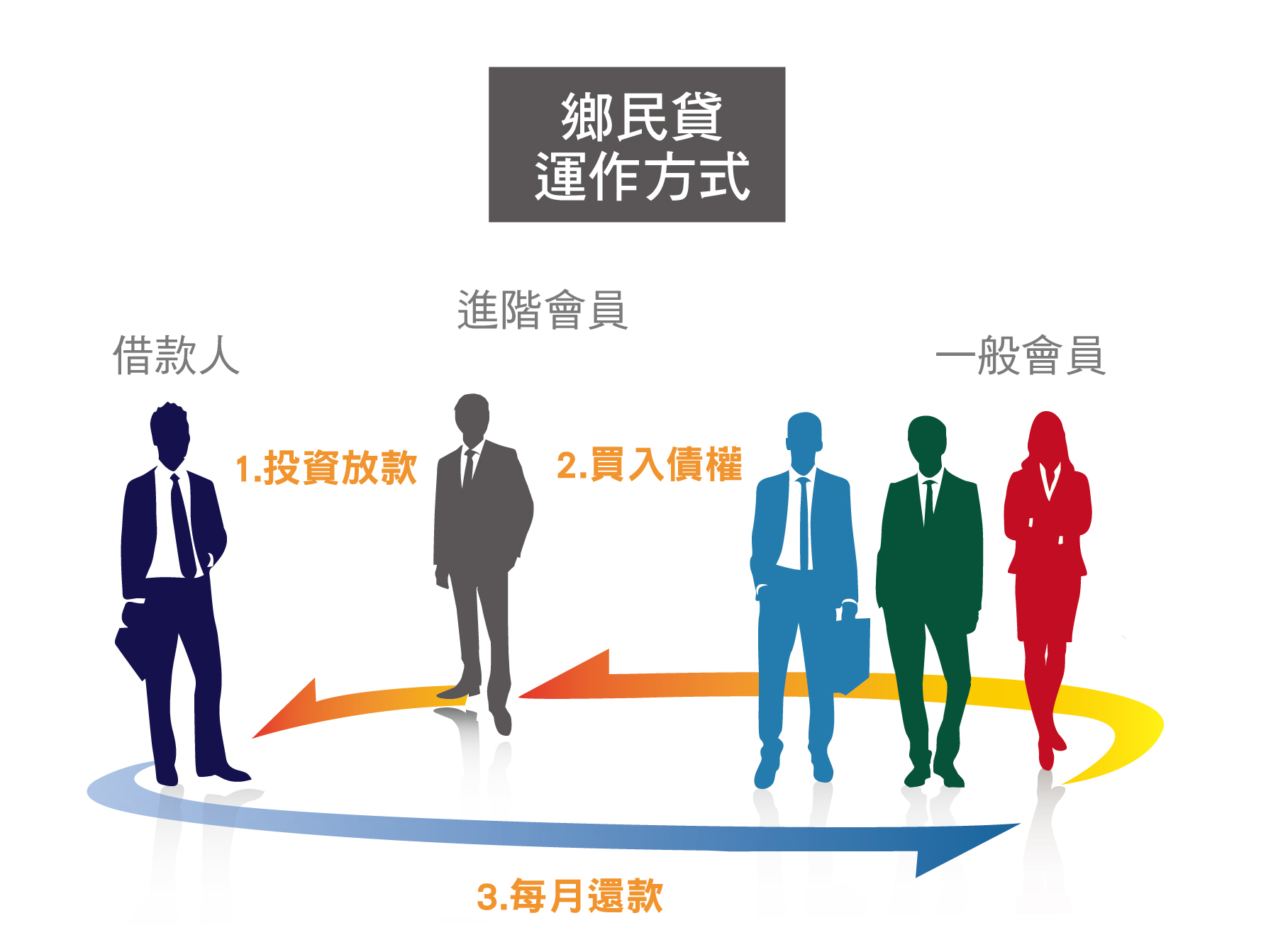

一般銀行的風控環節,但也因此降低了信貸成本。不過,即使區塊鏈跟大數據能改善資訊的真實性與透明度,但在實務上,第三方機構的風控及定價措施依然不可或缺,這才是發展P2P借貸的矛盾。在台灣,針對如鄉民貸等P2P借貸業者,金管會曾表示,放款並非僅限銀行專屬業務,的確無法可管,僅能由民間借貸法規處理,民眾自己仍須有風險意識。

延伸閱讀

原文出處

【超過300本影音說書陪你成就更好的自己】讓大大學院與你共讀,幫助「沒時間讀書」、「讀書速度很慢」、「讀完就忘記」、「抓不到重點」的你,利用18分鐘領略閱讀的樂趣,吸收並帶走鮮明觀點,真正讓知識內涵融會於日常生活。立即點擊加入

大大讀書|全台最大線上影音說書

大大讀書|全台最大線上影音說書

本網站內容未經允許,不得轉載。歡迎來信投稿、洽談文章授權。

關注職場最新趨勢,為知識學習創造最佳環境

大大學院「全台最大影音說書.知識學習平台」,致力於推廣終生學習、培養職場人士的閱讀習慣。

按讚、追蹤「大大學院」Facebook粉絲團,每天更新最新職場趨勢文章,帶你掌握關鍵資訊。

加入「大大學院|職場趨勢新觀點」,最新、最實用的職場課程都在這,學習資訊不漏接!請用手機點擊「加入Line好友」連結,或是掃描QR Code加入。